सीईईडब्ल्यू के नए अध्ययन में भारत में 2050 तक वाहनों की संख्या होगीं दोगुनी

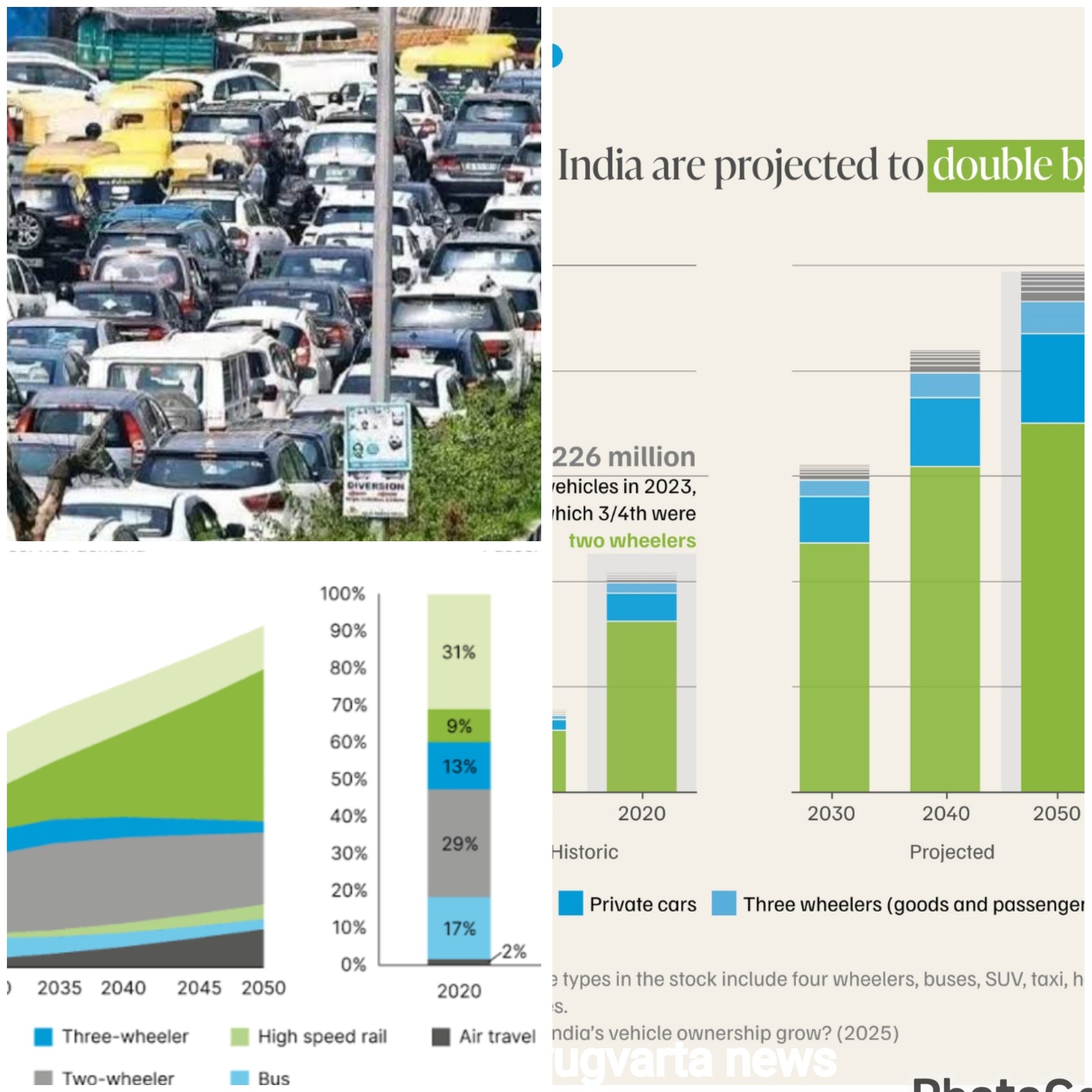

नई दिल्ली, 17 जून 2025: भारत में वाहनों की संख्या 2050 तक दोगुने से अधिक - 2023 में 226 मिलियन (22.6 करोड़) से बढ़कर 2050 तक लगभग 500 मिलियन (50 करोड़) - हो जाएगी। यह जानकारी काउंसिल ऑन एनर्जी, एनवायरनमेंट एंड वाटर (सीईईडब्ल्यू) की ओर से जारी नए अध्ययनों की एक सीरीज से सामने आई है। इन अध्ययनों के अनुसार, कुल वाहनों में दोपहिया वाहनों की संख्या सर्वाधिक रहेगी। 2050 तक अपेक्षित जीडीपी और जनसंख्या वृद्धि पर आधारित सामान्य परिस्थिति परिदृश्य के अनुसार, 2050 तक सभी वाहनों का लगभग 70 प्रतिशत - 350 मिलियन (35 करोड़) से अधिक - दोपहिया होंगे। निजी कारों की संख्या भी लगभग तीन गुना बढ़ने का अनुमान है, जो सदी के मध्य तक 90 मिलियन (9 करोड़) तक पहुंच जाएगी। सीईईडब्ल्यू के अध्ययन भारत की वाहन संख्या, कुल स्वामित्व लागत और परिवहन ईंधन मांग के बारे में अपनी तरह का पहला जिला-स्तरीय अनुमान उपलब्ध कराते हैं। भारत की वाहन संख्या में अधिकांश वृद्धि उत्तरी और पश्चिमी राज्यों में केंद्रित रहेगी। अकेले उत्तर प्रदेश में 90 मिलियन (9 करोड़) से अधिक वाहन होंगे। बिहार, महाराष्ट्र, मध्य प्रदेश और गुजरात भी प्रमुख वृद्धि की स्थिति में हैं, जबकि दक्षिणी राज्यों में कम जनसंख्या स्तर के कारण एक ठहराव दिखाई देगा। जिला स्तर पर, दिल्ली, बेंगलुरु, ठाणे, पुणे और अहमदाबाद जैसे नगरीय और उपनगरीय क्षेत्र आगे रहेंगे, जहां 2050 में भारत की कुल अनुमानित वाहन संख्या के 10 प्रतिशत वाहन होंगे। इसके अलावा, इन अध्ययनों में पाया गया है कि ईवी पहले से ही कुछ प्रमुख श्रेणियां - विशेष रूप से दोपहिया और तिपहिया वाहन, टैक्सी और निजी कारें- लागत-प्रतिस्पर्धी (cost-competitive) हैं, जिन राज्यों में ईवी पॉलिसी का समर्थन मौजूद है। इलेक्ट्रिक दोपहिया वाहनों की कुल स्वामित्व लागत (टीसीओ) पहले से ही काफी कम है। पेट्रोल मॉडल के लिए टीसीओ 2.46 रुपये प्रति किलोमीटर है, जबकि इलेक्ट्रिक दोपहिया वाहनों के लिए टीसीओ 1.48 रुपये प्रति किमी है। तिपहिया वाहन श्रेणी में भी ईवी आगे है, जिसका टीसीओ 1.28 रुपये प्रति किमी है, जबकि पेट्रोल तिपहिया वाहनों के लिए टीसीओ 3.21 रुपये प्रति किमी है। इसके अलावा, कमर्शियल टैक्सियों के लिए ईवी बड़ी बचत प्रदान करते हैं, जहां दैनिक परिचालन लागत की भूमिका सर्वाधिक प्रमुख होती है। निजी कारों के लिए, प्रत्येक राज्य में प्रतिस्पर्धा अलग-अलग है, यह अंतर ईवी सब्सिडी, चार्जिंग टैरिफ और प्रारंभिक कीमत के कारण आता है। इसके विपरीत, CEEW के अध्ययनों के अनुसार, 2024 में मध्यम और भारी वाहनों के लिए इलेक्ट्रिक वाहन अभी भी डीजल, सीएनजी या एलएनजी से अधिक महंगे हैं। उम्मीद है कि 2040 तक एलएनजी बसों और ट्रकों के लिए सबसे सस्ता ईंधन विकल्प बनी रहेगी। इसलिए भारी माल वाहन श्रेणियों में ईवी और ग्रीन हाइड्रोजन जैसे हरित ईंधनों को बड़े पैमाने पर उपयोग में लाने के लिए लक्षित रूप से शोध एवं विकास (R&D) करने, सहायक बुनियादी ढांचा तैयार करने और लागत घटाने की जरूरत होगी। *हेमंत मल्या, फेलो, काउंसिल ऑन एनर्जी, एनवायरनमेंट एंड वॉटर (सीईईडब्ल्यू)*, ने कहा, “भारत का सड़क परिवहन सिस्टम एक निर्णायक दौर में प्रवेश कर रहा है। परिवहन क्षेत्र में बदलाव से जुड़े फैसले सीधे तौर पर ईंधन आपूर्तिकर्ताओं और वाहन निर्माताओं को प्रभावित करते हैं। जिलास्तरीय दृष्टिकोण के साथ कुल लागत विश्लेषण और ईंधन की मांग का अनुमान, नीति निर्माताओं और औद्योगिक नेतृत्व को स्वच्छ ईंधन, ज्यादा कुशल बुनियादी ढांचे, त्वरित इलेक्ट्रिफिकेशन और सतत परिवहन की दिशा में बदलाव की योजना बनाने के लिए महत्वपूर्ण जानकारियां उपलब्ध कराता है। परिवहन क्षेत्र में इलेक्ट्रिक वाहनों (EV) को बढ़ाने जितना ही कच्चे तेल की रिफाइनरियों की क्षमता को बढ़ाने से बचना महत्वपूर्ण है। इस संबंध में, मौजूदा गैस इंफ्रास्ट्रक्चर को उपयोग करने की रणनीतिक योजना के साथ प्राकृतिक गैस एक पुल की भूमिका निभा सकती है। इन परिवर्तनों का प्रबंधन और सतत परिवहन सिस्टम बनाने के लिए यह समझना बहुत जरूरी है कि वाहनों की संख्या कैसे बढ़ रही है, उनमें कौन सा ईंधन इस्तेमाल हो रहा है और वाहनों के स्वामित्व पर कितना खर्च आता है।” इलेक्ट्रिफिकेशन, बुनियादी ढांचे और ग्रीन फ्यूल में तत्काल प्रगति नहीं होने पर डीजल 2040 के दशक तक भारत के सड़क परिवहन ईंधन की मांग में प्रमुख रहेगा। सीईईडब्ल्यू के अनुमानों आया है कि सामान्य परिस्थिति परिदृश्य में, जहां स्वच्छ विकल्पों में बाधाएं मौजूद रहती हैं, खासकर ट्रकों और बसों के लिए - डीजल की मांग 2047 तक पीक (peak) पर पहुंचेगी। पेट्रोल की मांग उससे पहले, लगभग 2032 तक पीक पर पहुंच सकती है। उत्सर्जन को घटाने और परिवर्तन को रफ्तार देने के लिए, भारत को बस और ट्रक श्रेणियों में इलेक्ट्रिक और एलएनजी वाहनों को तेजी से अपनाने को प्राथमिकता देनी चाहिए, जिनकी 2050 में परिवहन से जुड़े उत्सर्जन में लगभग 70 प्रतिशत हिस्सेदारी होगी। इसलिए नीतिगत और बुनियादी ढांचे के विकास को व्यस्त मार्गों पर ट्रकों और बसों के लिए एलएनजी रिफ्यूलिंग और उच्च क्षमता वाले ईवी चार्जिंग स्टेशनों को बनाने पर ध्यान केंद्रित करना चाहिए। इसके साथ, लागत घटाने के लिए बैटरी निर्माण के लिए घरेलू शोध एवं विकास (आरएंडडी) में निवेश करने पर भी ध्यान देना होगा। *डॉ. हिमानी जैन, सीनियर प्रोग्राम लीड, सीईईडब्ल्यू*, ने कहा, “भारत का परिवहन क्षेत्र त्रिकोणीय समस्याओं - ऊर्जा सुरक्षा, भीड़भाड़ (congestion) और उत्सर्जन, का सामना कर रहा है। जनसंख्या विस्तार और उपभोग के तरीके में बदलाव के साथ यात्री परिवहन और माल ढुलाई की मांग में वृद्धि होगी। सीईईडब्ल्यू के अध्ययन बताते हैं कि सामान्य परिस्थिति परिदृश्य में, भारत को वाहनों की संख्या, ईंधन उपयोग और उत्सर्जन में गैर-सतत वृद्धि का सामना करना पड़ेगा। हमें यह सोचने की ज़रूरत है कि हम अपने शहरों को कैसे बनाते हैं और उनमें कैसे सफर करते हैं। सड़कों पर भीड़भाड़ न केवल नागरिकों को प्रभावित करती है; बल्कि व्यावसायिक उत्पादकता को भी बाधित करती है और निवेश को रोकती है। हमें पैदल चलने योग्य, कुशल, कम कार्बन वाले शहरी परिवहन प्रणालियों की जरूरत है। हमारी मॉडलिंग एक नया शोध उद्देश्य - स्थानीय कम कार्बन परिवहन नियोजन और वैकल्पिक ईंधन से लेकर परिवहन के उचित मूल्य निर्धारण तक, को सामने लाती है।” सीईईडब्ल्यू (CEEW) के अध्ययन भारत के सड़क परिवहन के भविष्य को आकार देने और इसे अधिक सतत बनाने के लिए कई लक्षित कदमों का सुझाव देते हैं। स्वच्छ परिवहन की दिशा में बदलाव को तेज करने के लिए, भारत को अलग-अलग वाहनों से जुड़े आंकड़ों को विशेष रूप से वाहन (VAHAN) पोर्टल के माध्यम से - मजबूत करना चाहिए और जिला-स्तरीय सूचना में कमी को दूर करना चाहिए। सार्वजनिक बैंकों और एनबीएफसी (NBFC) के जरिए बैटरी वित्तपोषण मॉडल जैसे किराए पर या ईएमआई (EMI) के साथ, ईवी को किफायती बनाना बहुत जरूरी है। 2040 के दशक के बाद ईंधन कर राजस्व में गिरावट आने के साथ, राज्यों को दूरी-आधारित कर जैसे विकल्पों पर विचार करना चाहिए। नीति निर्माताओं को तेजी से बढ़ते ग्रामीण और उप-नगरीय क्षेत्रों में वाहन स्वामित्व के रुझानों को समझने को भी प्राथमिकता देनी चाहिए। पार्किंग उपलब्धता - विशेष रूप से निजी और आवासीय सुविधाओं में - की जानकारी जुटाने से उन परिवारों को चिन्हित करने में मदद कर सकता है, जिनके ईवी (EV) अपनाने की संभावना अधिक है, क्योंकि वे धीमी गति से चार्ज करने वाले चार्जर लगा सकते हैं और रात में किफायती तरीके से उसे चार्ज कर सकते हैं। इसके पूरक के रूप में, सार्वजनिक या कार्यस्थल पार्किंग जगहों में धीमी गति के चार्जिंग पॉइंट, ग्रिड लोड को ज्यादा कुशलता के साथ प्रबंधित करते हुए, उन ईवी (EV) यूजर्स की मदद कर सकते हैं, जिनके पास निजी चार्जिंग सुविधा तक पहुंच नहीं है। अंत में, विभिन्न ईंधनों और वाहनों की श्रेणियों का तुलनात्मक सार्वजनिक परीक्षण वास्तविक प्रदर्शन, लागत और उत्सर्जन से जुड़े भरोसेमंद आंकड़े जुटाने के लिए जरूरी है। सतत और भविष्य के लिए तैयार भारतीय शहरों के विकास के लिए परिवहन और ऊर्जा नियोजन को व्यापक रूप से अर्बन डिजाइन में जोड़ने की जरूरत होगी और यह सुनिश्चित करना होगा कि बुनियादी ढांचा, आवागमन और जलवायु लक्ष्य एक साथ आगे बढ़ें। सीईईडब्ल्यू का ट्रांसपोर्टेशन फ्यूल फॉरकास्टिंग मॉडल (TFFM) भारत का पहला उपकरण (टूल) है, जो वाहन संख्या और ऊर्जा मांग के जिला-स्तरीय अनुमानों की सुविधा देता है। यह प्रौद्योगिकी, निवेश और नीतियों को कम कार्बन उत्सर्जन वाले परिवहन भविष्य की दिशा में ले जाने के लिए मूल उपकरण निर्माताओं (ओईएम), ईंधन प्रदाताओं, फाइनेंसर्स और नीति निर्माताओं को लागू करने योग्य जानकारियां उपलब्ध कराता है। _Limitations: The studies used GDP and population projections at the district level where available; some analysis was done at the state level. The accuracy of these projections is limited by the delay in the decadal census exercise. Growth of EV charging and CNG/LNG refuelling stations was assumed, as existing policies and public data do not provide long-term targets. The choice of fuel technology was based on TCOs and partially based on expected consumer preferences generated through an expert survey. These could change with technical breakthroughs and rapid cost declines that cannot be predicted._